Laporan keuangan memiliki peran yang sangat penting dalam dunia bisnis. Dalam konteks perusahaan jasa, laporan keuangan adalah hasil dari siklus akuntansi yang mencerminkan aktivitas keuangan dan kinerja perusahaan. Hal ini dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan, seperti pemegang saham, karyawan, bank, dan pihak pemerintah.

Laporan keuangan pada dasarnya terdiri dari empat bagian utama: laporan laba rugi, neraca, perubahan modal, dan laporan arus kas. Laporan laba rugi memberikan gambaran tentang pendapatan dan biaya yang dihasilkan oleh perusahaan dalam periode waktu tertentu. Neraca menunjukkan posisi keuangan perusahaan pada suatu titik waktu dengan membandingkan aset yang dimiliki perusahaan dengan kewajiban dan ekuitasnya. Laporan Perubahan Modal memberikan gambaran altivitas modal keluar dan masuk kedalam perusahaan. Sedangkan laporan arus kas memperlihatkan arus masuk dan keluar uang tunai perusahaan dalam periode waktu tertentu (akan dibahas pada pembahasan berbeda).

Melalui laporan keuangan, pihak-pihak yang berkepentingan dapat mengakses informasi penting untuk melakukan analisis dan pengambilan keputusan. Pemegang saham dapat mengevaluasi kinerja dan stabilitas keuangan perusahaan untuk menentukan apakah investasi mereka aman dan menguntungkan. Bank dan pemberi pinjaman juga menggunakan laporan keuangan sebagai dasar untuk mengevaluasi kemampuan perusahaan dalam membayar utang, sehingga mempengaruhi persetujuan pemberian kredit. Demikian pula, pihak pemerintah juga memerlukan laporan keuangan untuk melakukan pengawasan dan pengendalian terhadap perusahaan sesuai dengan regulasi yang berlaku.

Dengan demikian, laporan keuangan adalah instrumen penting yang membantu dalam pengambilan keputusan bisnis dan membangun kepercayaan antara perusahaan dan pihak-pihak yang berkepentingan. Bagi perusahaan jasa, laporan keuangan merupakan refleksi dari performa keuangan mereka dan menjadi alat yang sangat berharga dalam memperlihatkan kinerja perusahaan kepada dunia luar.

Laporan ini dapat mengidentifikasikan secara jelas dari informasi yang memperoleh oleh suatu perusahaan.

Sedangkan komponen lain yang terdapat pada laporan keuangan perusahaan jasa adalah seperti berikut:

- Nama perusahaan pelapor atau identitas lain.

- Cakupan laporan keuangan, apakah mencakup hanya satu entitas atau beberapa entitas.

- Tanggal atau periode yang mencakup oleh laporan keuangan, mana yang lebih tepat bagi setiap komponen laporan keuangan.

- Mata uang pelaporan.

- Satuan angka yang menggunakan dalam penyajian laporan keuangan.

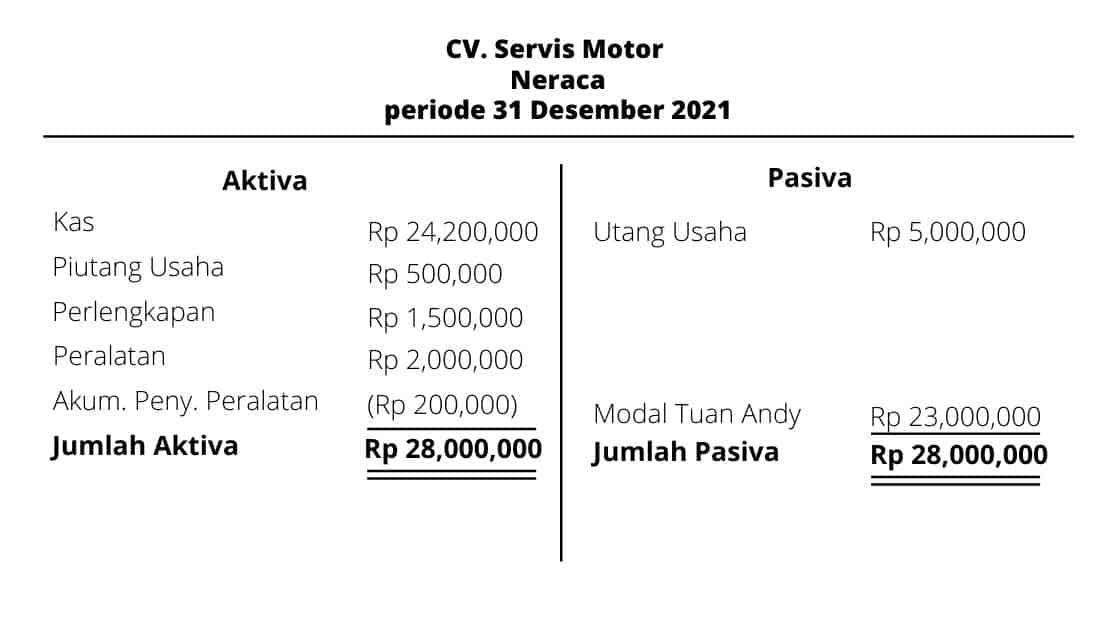

Laporan Neraca (Balance Sheet)

Laporan neraca pada perusahaan jasa adalah suatu bentuk laporan keuangan yang menyajikan informasi mengenai perubahan posisi keuangan yang berupa aset, liabilitas dan kewajiban, dan ekuitas (modal) untuk satu periode akuntansi tertentu pada suatu perusahaan.

Neraca dapat disusun dengan dua bentuk, yaitu bentuk stafel dan bentuk skontro.

1. Bentuk Laporan (Stafel)

Neraca yang disusun dalam bentuk stafel disajikan dengan harta atau aktiva di bagian atas dan kewajiban serta modal di bagian bawahnya.

Neraca bentuk stafel sering disebut juga bentuk laporan/ vertikal.

2. Bentuk T (Skontro) atau Bentuk Rekening

Neraca yang disusun dalam bentuk T disajikan dengan harta atau aktiva di sebelah kiri, sedangkan kewajiban dan modal di sebelah kanan.

Neraca bentuk skontro sering disebut juga bentuk sebelah menyebelah.

Di bawah ini adalah contoh laporan neraca keuangan perusahaan jasa:

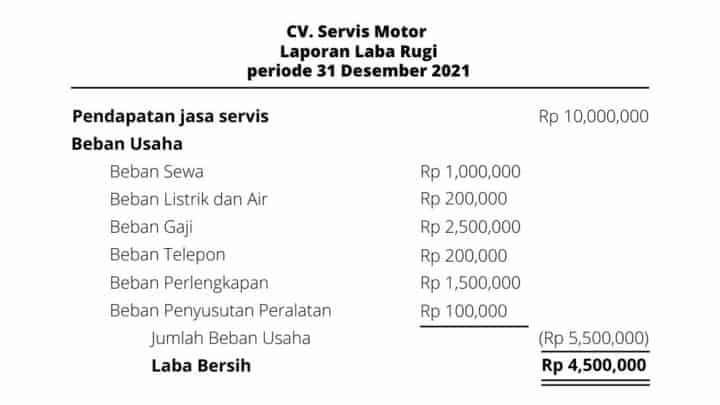

Laporan Laba/Rugi

Laporan laba rugi adalah laporan yang menyajikan seluruh pendapatan dan beban dari suatu perusahaan dalam satu periode akuntansi.

Laporan ini dibuat di dalam akhir periode suatu perusahan dan berfungsi untuk melihat performa perusahaan.

Laporan laba rugi memiliki dua bentuk penyajian yaitu single step dan multi step.

- Bentuk Single Step

Bentuk laporan yang menjumlahkan seluruh pendapatan dan semua beban yang ada, kemudian, selisih dari pendapatan dan beban akan diketahui besarnya sebagai laba/rugi perusahaan.

- Bentuk Bertahap (Multiple Step)

Pada prinsipnya bentuk multi step kurang lebih sama dengan single step.

Perbedaannya yaitu pengelompokkan atas jenis pendapatan dan jenis beban.

Misalnya pada akun pendapatan, pendapatan usaha dan pendapatan di luar bisnis dikelompokkan tersendiri.

Begitupun akun beban yang dibedakan menjadi beban bisnis dan beban di luar bisnis.

Selisih dari pendapatan dan beban kemudian diketahui sebagai laba/rugi perusahaan.

Berikut adalah contoh laporan keuangan laba rugi perusahaan jasa:

contoh laporan keuangan laba rugi perusahaan jasa

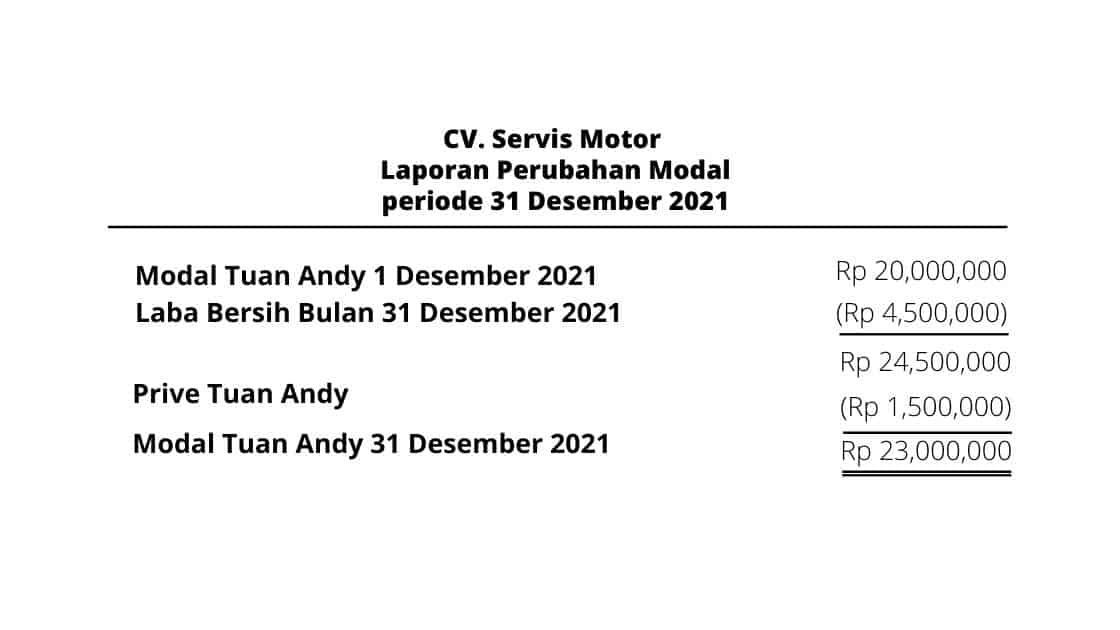

Laporan Keuangan Perubahan Modal Perusahaan Jasa

Laporan perubahan modal atau ekuitas adalah bentuk laporan keuangan perusahaan jasa yang secara khusus menyajikan informasi tentang segala perubahan yang terjadi pada modal/ekuitas suatu perusahaan pada satu periode akuntansi.

Unsur-unsur pada laporan perubahan modal adalah modal awal, laba/rugi bersih, setoran/penarikan, dan modal akhir.

Dalam hal ini, modal dapat bertambah jika laba lebih besar dari pada pengambilan pribadi ( prive ).

Modal akan berkurang jika laba lebih kecil dari prive dan rugi ditambah dengan prive.

Berikut adalah contoh laporan keuangan perubahan modal perusahaan jasa:

Leave a comment